Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#51 15/02/2015 15h20

- xazh

- Membre (2013)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 423

Durun

Juste un détail … "cétait lun des problèmes de la Banque Nationale Suisse, non la panique, mais une baisse trop prononcée du CHF, doù le décrochage CHF / "

Le problème de la Suisse n’est pas la chute de la valeur du franc, mais bien l’augmentation de sa valeur (ou la chute des autres monnaies). En 2009, il fallait 1.5 CHF pour 1 euro, alors qu’on est à quasi parité. En 2011, c’est ce qui a poussé la BNS à créer un plancher, pour empêcher un surencherrissement du franc qui pose souci (pour donner un exemple simple, la modification du change accroit la valeur en euro d’une swatch de 20 à 25%, forcément ca joue soit sur les ventes soit sur la marge).

Un truc amusant, d’ailleurs, on voit depuis 2 ans de plus en plus d’entreprises qui recrutent leurs frontaliers en négociant des salaires en euro (pour signer un contrat en CHF derrière, à un niveau très en dessous des tarifs habituels, effet change oblige)

![]() Hors ligne

Hors ligne

[+1] #52 15/02/2015 16h41

- Durun

- Membre (2012)

- Réputation : 169

Bonjour

Oui, vous avez raison, je me suis mal exprimé, et je m’en suis rendu compte après coup.

Dans le cas de la Suisse, c’est un peu plus compliqué parce le CHF n’était pas produit par la BNS pour favoriser les exportations suisses en faisant baisser le cours, mais parce que le CHF était demandé en tant que valeur refuge. Et le problème devenait encore plus crucial avec l’arrivée imminente du QE de la BCE. La BNS craignait à juste titre que des intervenants profitent des facilités de crédit en euros pour l’échanger contre du CHF.

C’était pour éviter que le CHF ne s’apprécie trop face à l’euro (la zone euro est le premier partenaire commercial de la Suisse) que la BNS avait mis cette limite de change à 1,20 CHF pour 1 .

Mais ça ne pouvait pas tenir, et c’est ce qui est arrivé.

Le cours limite à 1,20 CHF favorisait les entreprises exportatrices suisses, mais pénalisait les suisses puisque leur monnaie ne pouvait pas s’apprécier plus. En supprimant la limite, la BNS favorisent les suisses mais au détriment de ses entreprises exportatrices.

Tant que le CHF sera considérée comme une monnaie de réserve, la BNS sera confrontée à ce dilemme.

Et comme je l’avais dit sur une autre file, je ne vois pas vraiment d’autre solution à terme pour la Suisse que d’intégrer la zone euro. Peut-être sur la base d’1 CHF ou 0,8 CHF pour 1 . Car sinon, c’est la mort pour les entreprises suisses exportatrices. Et elles sont nombreuses.

J’espère que c’est un peu plus clair.

![]() Hors ligne

Hors ligne

#53 15/02/2015 17h21

- Stouf

- Membre (2015)

Top 20 Obligs/Fonds EUR - Réputation : 78

Pour ajouter à la digression sur le CHF, effectivement le taux de change est un problème très grave. Les exportations comptent pour environ 10% du PIB. Si les entreprises exportatrices ferment, il y aura du chômage qui s’ajoute aux risques de déflation de plus en plus prononcés. Pour le coup, les résidents suisses ne vont profiter de rien du tout.

Sinon je vous rejoins sur la création monétaire par les banques. Cela invalide partiellement la théorie IS-LM que l’on apprend à l’université. La masse monétaire n’est pas fixe ni entièrement décidée par la banque centrale.

Mon dernier article sur SA: Global Supply Shortages: Investing In Containers Through Preferred Shares- Parrainage Degiro

![]() Hors ligne

Hors ligne

#54 15/02/2015 17h23

- xazh

- Membre (2013)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 423

"Le cours limite à 1,20 CHF favorisait les entreprises exportatrices suisses"

Il limitait la peine pour les entreprises suisses vivant soit de l’export soit des devises. Mais, à nouveau, le court normal du CHF face à l’euro est plus proche de 1.5/1.6 CHF pour 1 euro. 1.2, déjà, ca faisait du dégat pour ces entreprises, qui en ont profité (comme elles vont en profiter maintenant) pour justifier un peu de réorganisation interne.

"Et comme je lavais dit sur une autre file, je ne vois pas vraiment dautre solution à terme pour la Suisse que dintégrer la zone euro"

Pour l’instant, la question sur le tapis, c’est surtout "rester dans Schengen ou sortir de Schengen".

Ca va un peu avec le problème de la monnaie, d’ailleurs, le thème sous jacent étant essentiellement "mettre les étrangers dehors" : 25% de la population n’a pas la nationalité suisse, cela dit vu la difficulté pour l’obtenir, ca n’est pas une grosse surprise non plus.

![]() Hors ligne

Hors ligne

#55 15/02/2015 18h49

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2807

Le cours du CHF, et la pression à la hausse exercée par le marché, alors que la parité de pouvoir d’achat (et les entreprises exportatrices) voudraient un cours bien plus bas, me semblent en fait poser le problème suivant : un petit pays peut-il impunément tirer avantages de ses voisins, en souhaitant augmenter/maximiser les échanges avec eux, tout en offrant des conditions fort peu harmonisées, et sans vouloir gérer toutes les conséquences que ça implique (et une écluse avec un gros dénivelé, sur de nombreux aspects).

Il me semble qu’une libre circulation des personnes, des marchandises, des services, etc. implique forcément une assez forte harmonisation à terme, sur de nombreux aspects, à défaut de quoi les marchandises/services présenteront de fortes disparité de prix, et les personnes, et ou les activités (et les emplois) auront tendance à bouger vers là où c’est le plus favorable. Difficile d’avoir le beurre, le lait, l’argent du lait et du beurre, la crémière, etc à long terme.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#56 15/02/2015 20h06

- xazh

- Membre (2013)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 423

GBL

Pourriez vous expliciter votre point de vue, en particulier nous expliquer en quoi la Suisse profite-t-elle de ses voisins ?

- En leur vendant des produits chers ? (meme hors effet change actuel, les produits suisses sont plus onéreux)

- en leur proposant des solutions financières qui ne sont pas vraiment compétitives (la tarification des banques suisses n’est pas particulièrement intéressante, qu’on soit résident, frontalier ou purement étranger) ?

- une fiscalité favorable (imposition anticipée au taux marginal maximum, impot sur la fortune dès 10kCHF dans certains cantons) ?

Ce n’est pas la première fois que j’entends ce refrain, mais j’ai rarement eu une explication.

![]() Hors ligne

Hors ligne

#57 15/02/2015 20h21

- Stouf

- Membre (2015)

Top 20 Obligs/Fonds EUR - Réputation : 78

Pour l’instant c’est le cas : libre circulation des personnes, des marchandises, des services et des capitaux. Tout ça est dans les paquets bilatéraux I et II. https://www.eda.admin.ch/content/dam/de … men_fr.pdf

C’est maintenant que ça va se compliquer avec la mise en oeuvre de la votation du 9 février qui veut limiter l’immigration. L’opinion suisse est contradictoire : on veut limiter l’immigration mais on ne veut pas sacrifier les bilatérales. (en gros avoir le beurre, l’argent du beurre et la crémière)

Pour la situation actuelle, je pense qu’il faut chercher du côté de la dépendance du pays à son exportation. Quand une économie exporte, elle crée une demande de sa monnaie. Le surplus de demande fait augmenter le taux de change.

Mon dernier article sur SA: Global Supply Shortages: Investing In Containers Through Preferred Shares- Parrainage Degiro

![]() Hors ligne

Hors ligne

#58 15/02/2015 21h02

- xazh

- Membre (2013)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 423

stouf,

Les bilatéraux, comme on les appelle aujourd’hui, concerne la Suisse et l’Europe. Avant cela, il y eut des accords bilatéraux avec la France, l’Allemagne, l’Italie.

Le traité de libre-échange avec la France, pour les produits industriel, est en vigueur depuis 73, dans l’assurance, depuis 85 pour certains pans du domaine, et toujours non ouvert à ce jour pour d’autres.

La situation est ocmplexe et ne peut pas se résumer en trois lignes.

![]() Hors ligne

Hors ligne

#59 15/02/2015 22h06

- Stouf

- Membre (2015)

Top 20 Obligs/Fonds EUR - Réputation : 78

xa,

Mon message s’addressait à GBL, désolé pour le manque de clarté.

Je ne prétendais pas résumer les accords bilatéraux, mais souligner que la suisse s’est à peu près intégrée au marché européen avec les bilatérales et la reprise de certaines législations. De ce fait, je pense que théoriquement l’économie suisse devrait s’harmoniser avec les économies voisines et que le renchérissement de sa monnaie à peut-être des racines autre-part. J’émet l’hypothèse que l’exportation a une responsabilité dans l’affaire. Une économie basée sur l’exportation verra sa monnaie se renforcer. D’autres phénomènes doivent être à l’oeuvre mais j’en n’ai pas conscience.

Mon dernier article sur SA: Global Supply Shortages: Investing In Containers Through Preferred Shares- Parrainage Degiro

![]() Hors ligne

Hors ligne

#60 15/02/2015 22h16

- Durun

- Membre (2012)

- Réputation : 169

Bonsoir

La Suisse est neutre, n’appartient qu’à peu d’organisations internationales, ça doit compter. Mais surtout, elle a ou plutôt avait le secret bancaire inviolable. Mais comme elle accepte de renoncer à celui-ci (peu à peu), je pense que ça devrait un peu calmer les choses. Peut-être même beaucoup. L’Histoire le dira.

![]() Hors ligne

Hors ligne

[+1] #61 15/02/2015 23h01

- Nek

- Membre (2014)

Top 20 Entreprendre - Réputation : 98

okavongo a écrit :

Si jai bien compris le processus de création monétaire par les banques, dans les dépôts (lencours épargne) on trouve beaucoup de crédit. Cest de largent "réel", mais créé par les banques.

Ce n’est pas ce que j’ai décrit, j’ai répondu en disant que ce que le banquier prête

c’est ce qu’il a dans ces caisses (dépôt des clients). Je ne parlais pas de création

monétaire dans le passage que vous citez.

Cette monnaie nouvellement émise […] elle nest pas "couverte" par les dépôts contrairement à ce que nombre dintervenants laissent entendre.

Je n’ai personnellement jamais dit que la création monétaire était couverte par les dépôts.

J’ai abordé deux points:

- la banque prête l’argent qu’il y a dans sa caisse ou dit autrement les prêt sont couvert

par des ressources dont majoritairement les dépôts

Ici je parle de solvabilité.

- les banques créent de la monnaie en faisant des prêts.

Mais votre raisonnement vous amène à un fait tout à fait juste:

En créant de la monnaie par le prêt, sa injecte de la liquidité qui permet de prêter à nouveau.

Maintenant il faut relativiser, je vous prête 100 vous achetez un bien à un commerçant qui le

dépose sur son compte.

Ne va t il pas payer ses matières premières, sa TVA, sa main d’oeuvre, ses charges rembourser ses emprunts… Etc

Combien croyez vous qu’il y a de liquidités en plus dans le système ?

Autre exemple vous empruntez pour acheter un bien immobilier. Le vendeur dispose du cash, va rembourser le capital restant dû et il n’y aura création monétaire que du différentiel.

De plus il ne faut pas croire que les banques prêtent le maximum possible en continue.

Voici l’encours et lévolution de l’endettement des ménages et SNF en France.

Particuliers +2.6 % d’augmentation de l’encours de crédit bancaire sur un an (1018 milliards d’encours)

SNF + 2.2% d’augmentation de l’encours de crédit bancaire sur un an (837 milliard d’encours)

BDF - Crédits aux particuliers

BDF - Dette bancaire et endettement de marché des sociétés non financières

BDF - Crédit aux entreprises (encours)

Le volume net de dette n’évolue pas fortement vous en conviendrez ?

Durun a écrit :

Mais pouvoir prêter 10 fois son capital, cest réglementaire.

Voir mon paragraphe sur Bâle.

Pour diminuer les intérêts quelle paye, la banque va essayer dattirer des clients, car un compte ouvert, cest de la liquidité fournie gratuitement à la banque.

La liquidité gratuite c’est un bout de la face émergé de l’iceberg.

Il faut pas oublier que lintermédiation ce n’est que la moitié du métier de la banque ( et environ la moitié des revenus).

Si cette confiance disparaît (comme avec Lehman Brothers), les autres banques ne prêtent plus et il ne reste que la banque centrale pour sauver le malade.

Tout le monde a entendu que les banques ne se faisait plus confiance pendant la crise.

Constatez le volume de prêt interbancaire à 1 jours sans garantie (eonia) durant cette période.

Entre 40 et 60 mds grosso modo avant la faillite de LB.

Entre 30 et 50 milliards jusqu’en décembre ( la faillite était début septembre)

Mis à part 2 journée creuse à 10 mds et 20 mds fin décembre (qui sont récurrente),

ça continue à osciller entre 20 et 40 mds.

On est loin d’une crise de confiance absolue…

BCE - Volume EONIA

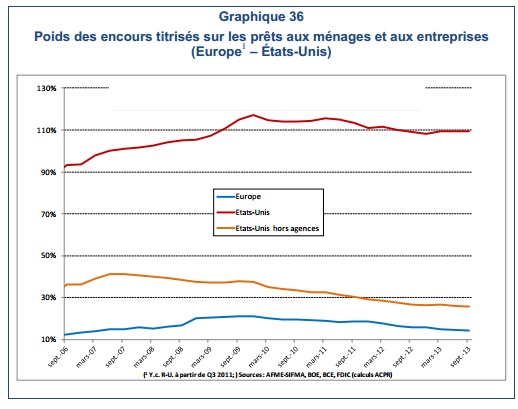

La BCE va donc accepter, à partir de mars, de reprendre aux banques jusquà 60 milliards deuros par mois de créances (principalement des obligations détats), et leur donner de la liquidité en échange. Cest de la titrisation .

Non ce n’est pas de la titrisation.

Un prêt est un engagement contractuel entre deux partie, intrinsèquement non cessible.

La titrisation est le fait de rendre négociable cet actif.

Racheter des titres négociable (OAT) c’est pas de la titrisation.

Voir plus bas mon commentaire sur la titrisation.

Et pour pousser les banques à prêter à léconomie réelle et éviter que les banques replacent ces liquidités à la BCE, la BCE a instauré un taux dintérêt négatif ! Espérons que cela fonctionne. Mais cest loin dêtre sûr.

Ce taux est négatif depuis juin 2014.

Et par définition une banque perd de l’argent si elle dépose ce qu’elle emprunte à la BCE même si le taux de dépôt est positif puisque la BCE prête plus cher que ce qu’elle rémunère comme toute les banques…

okavongo a écrit :

. Si jai bien compris les ratios de Bale 3, elles peuvent multiplier par pratiquement 10 (solvablité minimale de 10,5 %)leur fonds propres sous forme de crédits

Voir mon paragraphe sur Bâle

La titrisation est devenu un gros mot, du salon des bonnes familles jusqu’au comptoir des bistrots depuis 2008.

La titrisation n’est pas intrinsèquement mauvaise !

Comme je le disais un prêt est un engagement contractuel entre deux parties.

Il n’est par nature pas cessible. La titrisation est le fait de le rendre négociable (le transformer en titre littéralement).

La titrisation est devenu un abus de langage pour de multiple moyens différents pour une

banque de sortir un plus ou moins grand portions du risque de son bilan.

La banque peut juste transformer les prêts et les détenir en titres

(elle garde le risque dans son bilan mais ça lui permet de mettre ses titres temporairement

en garantie (repo) auprès de la BCE) ; ou aller jusqu’à extérioriser totalement le risque d’un portefeuille d’actifs en le vendant.

Entre les deux il y a plusieurs solutions avec une partie de risque plus ou moins grand, ou des subtilités diverses.

Mais la titrisation est un outils très utile pour faire porter le risque à d’autre acteurs et optimiser le financement de l’économie.

Je m’autoquote:

Nek a écrit :

L’encours des prêts immobiliers en France est de 831 milliards d’euros à novembre 2014. En juin 2013, 89 milliards était titrisé.

Même en incluant les prêts à destinations des entreprises, à l’échelle européenne la titrisation est peu développé.

BFD - crédit aux particuliers

BDF La titrisation en France : évolutions récentes

ACPR- Le marché de la titrisation en Europe :caractéristiques et perspectives

Refus de prêt immobilier au motif : "défiscalisation sans être propriétaire" ?

Les accords de Bâle sont plus complexe qu’un j’ai 10 je peux prêter 100.

Bâle c’est plusieurs volets réglementaire différents.

-LCR :

Ici on vieille à ce que les banques disposent de suffisamment de cash face à une situation difficile.

On impose donc un montant de cash à conserver, qui permet en cas de crash

( beaucoup de retrait, défaut sur les remboursements, peu de prêt interbancaire) de tenir assez longtemps.

-Ratio de levier:

Ici on bride la taille de la banque, les fonds propres divisé par le total actif. Il ne doit pas être inférieur à 3%.

Le total bilan de la banque peut être 33 fois supérieur à ses fonds propres.

Ce sera en application en 2018. Le 3% n’est surement pas définitif.

- Ratio prudentiel:

C’est le plus connu, mais le moins compris.

On divise les fonds propres par le risque pondérés.

C’est le pondéré que personne ne prend en compte.

Dans un premier temps on différencie les fonds propres en fonction de leur qualité (core tiers one…)

Mais on fait pareil pour le risque: Un prêt immobilier hypothécaire de 100 comptera pour 20 de fonds propres.

Un prêt sans garantie à une entreprise mal cotée de 100 comptera pour 150 de fonds propres.

Il est donc faux de dire qu’une banque qui a 100 de fond propre peut prêter 1000.

Elle pourra prêter 500 de prêt immo comme seulement 100 à des entreprises.

Mes chiffres sont arbitraires.

Ce ratio prend en compte le risque de contrepartie, de marché et opérationnel.

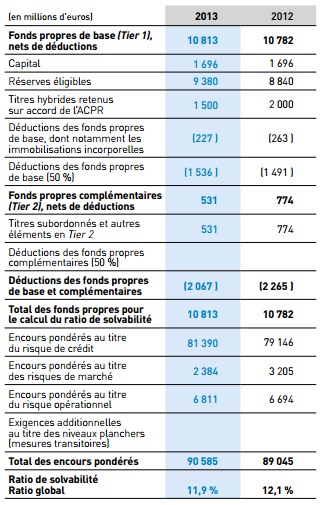

Voici un exemple concret du calcul de ce ratio pour le CIC:

Les 140 mds de prêt à la clientèle ne représente que 80 mds de risque pondéré.

Dernière modification par Nek (15/02/2015 23h41)

![]() Hors ligne

Hors ligne

#62 16/02/2015 01h44

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2807

xa a écrit :

GBL

Pourriez vous expliciter votre point de vue, en particulier nous expliquer en quoi la Suisse profite-t-elle de ses voisins ?

Bah, elle en profite (ou en tire avantage) simplement en faisant des échanges divers avec ses voisins. Si elle ne tirait aucun avantage de ces échanges, je suppose que la frontière serait fermée ou presque.

Je précise qu’il n’y avait aucun aspect "moral" dans mon affirmation, et que la Suisse n’est pas seule dans ce cas : quasiment tous les pays profitent de leurs voisins. Et tous les pays qui ont trop d’écarts avec leurs voisins à différents égards ont à gérer les conséquences de ces écarts, et des divers appels d’airs que ça peut susciter.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#63 16/02/2015 03h37

- Wawawoum

- Membre (2013)

- Réputation : 211

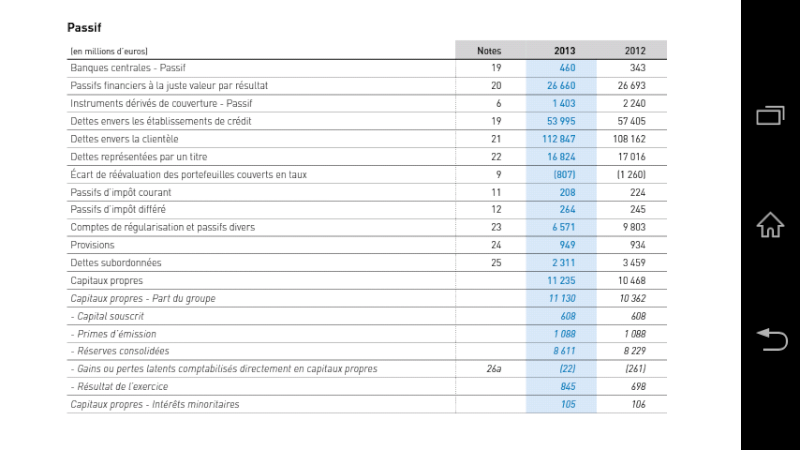

Merci Nek, dans l’exemple du CIC, la plus grosse partie des fonds propres sont des réserves éligibles. Que sont exactement ces réserves ? Des profits réinvestis ou autre chose ?

Nek a écrit :

On est loin dune crise de confiance absolue

Et c’est inquiétant car nous ne sommes toujours pas sorti de là alors que vous le soulignez vous-même, ce n’était qu’un petit rhume… Imaginez une vraie crise de confiance.

![]() Hors ligne

Hors ligne

#64 16/02/2015 13h16

- Durun

- Membre (2012)

- Réputation : 169

Bonjour

@Nek

En lisant cette file, j’ai eu la nette impression que plusieurs personnes ne comprenaient pas la mécanique de la création monétaire. C’est pourquoi j’ai écrit ce message, qui n’est qu’un article de vulgarisation. Sans plus. Si maintenant la plupart des gens comprend que la création monétaire n’est pas si mystérieux que ça, que les banques ne peuvent pas faire n’importe quoi, qu’il y a des liens entre la politique monétaire de la BCE et la création monétaire, et que dans cette affaire, la morale est comme un cheveux sur la soupe, alors le but visé est atteint.

Je vous rappelle que le titre de cette file était quelque chose comme "L’activité des banques est-elle morale ?", ou quelque chose comme ça (j’ai oublié le titre exact).

Comme tout article de vulgarisation, il est court, rapide, donc avec des approximations.

Il est donc tout à fait possible de reprendre chaque paragraphe en détail pour en marquer les insuffisances. Ainsi ceux qui veulent approfondir pourront aller plus loin.

![]() Hors ligne

Hors ligne

[+1] #65 16/02/2015 13h34

- Nek

- Membre (2014)

Top 20 Entreprendre - Réputation : 98

@Wawawoum

Les réserves sont l’accumulation des bénéfices (résultat net) des exercices précédents.

Voici le détails du passif comptable:

https://www.cic.fr/fr/banques/telecharg … l_2013.pdf

A propos de la confiance, ce que je tire des données c’est que la presse dramatise tout.

On a eut une crise sans précèdent, qui n’a impacté que très partiellement la confiance

interbancaire au sein de la zone euro. Ma conclusion est qu’il ne faut pas surestimer l’impact d’une crise sur la confiance du système bancaire.

@Durun

Je l’ai bien compris, je me suis permis de développer quelques points qui me semblaient important.

C’est un sujet technique, j’espère offrir une vision large et un poil approfondi pour éviter les problèmes

de compréhension, et apporter une valeur ajoutée que les lecteurs ne trouveront pas facilement par

eux même dans la presse etc…

J’espère que vous n’avez pas mal pris mon intervention, si c’est le cas j’en suis désolé.

![]() Hors ligne

Hors ligne

#66 16/02/2015 15h27

- xazh

- Membre (2013)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 423

GBL

"Bah, elle en profite (ou en tire avantage) simplement en faisant des échanges divers avec ses voisins. Si elle ne tirait aucun avantage de ces échanges, je suppose que la frontière serait fermée ou presque."

Je ne vois pas trop le rapport, l’existence d’échanges n’étant pas fondamentalement liés à l’ouverture totale des frontières sinon nous ne commercerions pas avec les USA, la Chine, l’Urss, le Japon, sans oublier certaines dictatures qu’on ne peut qualifier d’ouverte (et qui pourtant commercent tant avec la Suisse qu’avec la France)

Désolé d’avoir pris le terme "profiter" au sens le plus mauvais, mais c’est souvent dans ce sens qu’on l’utilise avec la Suisse.

Or s’il est facile de considérer, dans un sens péjoratif, que la Suisse profite de ses lois pour attirer des fonds et de l’activité, quand on regarde froidement, on constate que c’est bien moins évident … La fiscalité est très différente, mais pas nécessairement plus légère (IR+IS+IF rapportent presqu’autant, en montant pur, qu’en France, pour un PIB 4 fois plus faible), et le coût local est sans comparaison avec la France. Par contre, au niveau législation, c’est beaucoup, beaucoup,beaucoup plus simple, même en considérant les différents niveaux (cantons, fédération).

Stouf

"Jémet lhypothèse que lexportation a une responsabilité dans laffaire. Une économie basée sur lexportation verra sa monnaie se renforcer."

Oui dans l’absolu, mais non dans la pratique actuelle. L’économie suisse s’européanise depuis 30 ans. On ne parle pas d’un pays en voie de développement qui rejoint le club des pays développés, mais d’un pays qui fait déjà partie du club.

Si c’était le résultat d’un développement économique, ca serait compréhensible, mais l’économie suisse se développe normalement, sans excès justifiant une telle envolée. Là, c’est surtout le côté "planquer son argent en Suisse avant que l’Etat f…, a…, i… ne me spolie pour rembourser les dettes" + "planquer avant l’explosion de l’euro" + des tas de tradeurs qui se font plaisir avec la volatilité actuelle (même si le choc a été violent pour certains lors de la levée du plancher)

![]() Hors ligne

Hors ligne

#67 19/02/2015 09h37

- gilgamesh

- Membre (2011)

- Réputation : 85

Nek a écrit :

Si vous voulez du sensationnel vous calcul le levier:

crédit accordé et tout le reste soyons fou / fond propres (hors subordonnées)

et vous vous appelez jean pierre chevalier.

Bonjour Nek, pouvez-vous expliquer pourquoi il n’est pas pertinent de tenir compte de ce ratio de levier pour estimer le risque d’une banque de faire faillite ?

Je passe de temps en temps sur le blog de J.P. Chevallier qui ne cesse de mettre en garde contre le levier des banques françaises, qu’il estime trop élevé, et je n’arrive pas à me faire une opinion sur la crédibilité de ses avertissements ou la fragilité supposée des banques françaises.

D’après Allan Greenspan le leverage réel non pondéré des actifs calculé avec le montant des capitaux propres réels (les actifs nets tangibles, sans les écarts dacquisition), ou son inverse, le ratio Core Tier 1 comme le préconisent aussi la BRI, Axel Weber, lEBA, la Fed, la Prudential Regulatory Authority du Royaume-Uni, la Banque du Portugal et la CRR/CRD IV devrait être à 10%.

Par exemple pour le Crédit Agricole, d’apèrs son calcul on est aujourd’hui avec un leverage de 26,2 ce qui correspond à un ratio Core Tier 1 réel de 3,81 %.

Cependant ce ratio ne tient pas compte du système de pondération des actifs qui affecte un coefficient plus ou moins élevé suivant le risque supposé de l’actif détenu par la banque (une dette d’état est moins risquée qu’une dette d’entreprise…).

La banque des frères Lehman a fait faillite avec un leverage de 32, mais une banque avec un levier aussi élevé est-elle forcément en risque si ses actifs sont de bonne qualité ?

D’un côté je me dis qu’il doit bien y avoir une raison si des gens aussi informés que Greenspan préconisent ce type de ratio plutôt qu’un ratio pondéré, d’un autre j’ai du mal à croire que les dirigeants des plus grosses banque françaises ne savent pas ou ne veulent pas faire le nécessaire pour minimiser les risques de faillites, même au prix d’une plus faible rentabilité.

Les recommandations de Bâle 3 seraient-elles insuffisantes (les banques ont jusqu’en 2019 pour les appliquer)?

Merci

Dernière modification par gilgamesh (19/02/2015 09h38)

![]() Hors ligne

Hors ligne

#68 19/02/2015 13h21

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2807

xa a écrit :

GBL

"Bah, elle en profite (ou en tire avantage) simplement en faisant des échanges divers avec ses voisins. Si elle ne tirait aucun avantage de ces échanges, je suppose que la frontière serait fermée ou presque."

Je ne vois pas trop le rapport, l’existence d’échanges n’étant pas fondamentalement liés à l’ouverture totale des frontières sinon nous ne commercerions pas avec les USA, la Chine, l’Urss, le Japon, sans oublier certaines dictatures qu’on ne peut qualifier d’ouverte (et qui pourtant commercent tant avec la Suisse qu’avec la France)

Désolé d’avoir pris le terme "profiter" au sens le plus mauvais, mais c’est souvent dans ce sens qu’on l’utilise avec la Suisse.

Or s’il est facile de considérer, dans un sens péjoratif, que la Suisse profite de ses lois pour attirer des fonds et de l’activité, quand on regarde froidement, on constate que c’est bien moins évident … La fiscalité est très différente, mais pas nécessairement plus légère (IR+IS+IF rapportent presqu’autant, en montant pur, qu’en France, pour un PIB 4 fois plus faible), et le coût local est sans comparaison avec la France. Par contre, au niveau législation, c’est beaucoup, beaucoup,beaucoup plus simple, même en considérant les différents niveaux (cantons, fédération).

En complément des échanges de produits, services, et main d’oeuvre avec ses voisins, le terme "profiter" (au sens le plus mauvais) fait aussi référence au fait que la Suisse a permis (et permet encore) à certains contribuables de pays voisins de s’affranchir de certaines de leurs obligations (notamment fiscales) vis à vis de ces pays, retirant de la valeur des ces pays voisins, tout en créant de la valeur en Suisse. Ceci concerne notamment (pour les plus connus) les conséquences du secret bancaire, du forfait fiscal, des ports francs, ou de certains aspect de la législation des sociétés.

Je sais bien que la fiscalité, pour les Suisses, n’est pas forcément clémente (même si comparer IR+IS+IF avec ceux de la France n’est pas pertinent : en France il y a aussi les "Prélèvements sociaux", qui n’ouvrent droit à aucune prestations, et peuvent s’assimiler à un impôt en forme de flat taxe de 15.5% sur tous les types de revenus…). J’ignore si la fiscalité ou la législation est plus simple en Suisse ou en France (et comme beaucoup de monde, ce que je connais me semble plus simple que ce que je connais moins bien), mais c’est très possible.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #69 19/02/2015 13h40

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2807

@gilgamesh :

JP.Chevallier présente côte à côte des éléments exacts et de grosses bêtises (une technique efficace pour crédibiliser de la propagande), et attribue à certaines personnalités des conceptions qui ne sont pas exactement les leurs (ou alors en les simplifiant tellement que ça en change le sens).

Je passe sur son "ton" moqueur, et sur sa censure des commentaires qui ne vont pas dans son sens : il met de son coté ceux qui apprécient qu’on se moque des banques ou des puissants, et évite que des avis contradictoires puissent s’exprimer, ce qui donne l’impression aux lecteurs de son blog qu’il n’a aucun contradicteur et que tout le monde l’approuve, alors qu’en fait il n’a pas les arguments pour répondre à ces contradicteurs.

Un exemple :

Pour JPC, le fait que la Crédit Agricole ait pu émettre pour 1 Mds d’actions (c’est à dire des titres pour lesquels il y aura versement d’un dividende quand la CA fera assez de bénéfices) constitue des "fonds propres" (améliorant sa solidité financière).

Par contre le fait que le crédit Agricole ait pu émettre 1 Mds d’obligations subordonnées perpétuelles (c’est à dire des titres pour lesquels il y aura paiement d’un coupon annuel, sauf si le CA passe en perte, auquel cas le paiement de ce coupon sera reporté jusqu’à retour à meilleure fortune) devrait être pris en compte comme une "dette" (diminuant sa solidité financière)… alors que le CA n’aura jamais à les rembourser, et que leurs conséquences financières pour le CA sont très proches de celle d’actions sans droit de vote.

Le bon sens me fait plutôt considérer que, plus le CA a pu émettre de Mds d’obligations perpétuelles, plus sa structure financière est solide, que l’inverse (comme le soutient JPC)…. Si mon entreprise pouvait lever des fonds en émettant des obligations perpétuelle, je considèrerais que ça améliore sa solidité financière….

Autres exemples : En se basant juste sur le Core Tier 1 comme JPC, on considère qu’une dette exigible demain représenterait exactement le même engagement qu’une dette qui ne sera exigible que dans 10 ans. De toute évidence, ces deux dettes n’ont pas le même impact sur la solidité financière de l’emprunteur… De même, on considère qu’un prêt fait à un emprunteur lambda, sans aucune garanti, génèrerait le même risque qu’un prêt fait à un emprunteur solide et ayant fourni un collatéral en béton. De toute évidence, ces deux prêts ne génèrent pas le même risque, et n’ont pas le même impact sur la solidité financière du prêteur… etc.

Dernière modification par GoodbyLenine (19/02/2015 14h03)

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#70 19/02/2015 14h03

- thomz

- Membre (2011)

Top 20 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie

- Réputation : 479

gilgamesh a écrit :

Je passe de temps en temps sur le blog de J.P. Chevallier qui ne cesse de mettre en garde contre le levier des banques françaises, quil estime trop élevé, et je narrive pas à me faire une opinion sur la crédibilité de ses avertissements ou la fragilité supposée des banques françaises.

J.P Chevallier est un hurluberlu, mais ses "mises en garde" ne sont pas non plus vides de sens : les banques françaises sont effectivement trop leveragées (avec en face du levier des livres de prêts de qualité… douteuse), en plus d’être ankylosées par des structures de coûts démentielles et des managements ineptes.

Les dernières crises ont servi d’électrochoc (à quelque chose malheur est bon) et il y a une amélioration (notable), mais on est loin, très loin des standards des banques américaines, devenues des modèles de sûreté et d’efficacité.

Le système fonctionne cahin caha (il a quand même fallu refinancer trois fois en six ans), mais une catastrophe type récession majeure et/ou effondrement des prix de l’immobilier en France les mettra à genoux aussi sûrement que deux et deux font quatre.

Faut-il s’en inquiéter? Si vous êtes actionnaire ou créancier des dits établissements, assurément.

Dernière modification par thomz (19/02/2015 14h05)

![]() Hors ligne

Hors ligne

#71 19/02/2015 15h35

- Durun

- Membre (2012)

- Réputation : 169

Bonjour

GoodbyLenine a écrit :

… le fait que le crédit Agricole ait pu émettre 1 Mds dobligations subordonnées perpétuelles (cest à dire des titres pour lesquels il y aura paiement dun coupon annuel, sauf si le CA passe en perte, auquel cas le paiement de ce coupon sera reporté jusquà retour à meilleure fortune) devrait être pris en compte comme une "dette" (diminuant sa solidité financière) alors que le CA naura jamais à les rembourser, et que leurs conséquences financières pour le CA sont très proches de celle dactions sans droit de vote.

Du point de vue de la gestion, vous avez parfaitement raison. Mais du point de vue du droit, cela reste une dette. En particulier parce que les dettes perpétuelles peuvent toujours être remboursées. La France n’avait quasiment que de la dette perpétuelle au 19e siècle. Son approche n’est pas totalement fausse, même si discutable, j’en conviens.

thomz a écrit :

… mais on est loin, très loin des standards des banques américaines, devenues des modèles de sûreté et defficacité….

… mais une catastrophe type récession majeure et/ou effondrement des prix de limmobilier en France les mettra à genoux aussi sûrement que deux et deux font quatre…

Je vous trouve très excessif.

Les banques US ont encore de sérieux risques, comme les prêts étudiants, ou maintenant, les prêts pour l’achat d’automobiles, qui explosent (ce qui explique le dynamisme du secteur dans ce pays).

Quant aux banques françaises, elles existent depuis le 19 e siècle et ont survécu à bien pire qu’une crise immobilière ou économique. Les banques françaises prêtent d’une manière assez sérieuse (quand les pressions politiques ne s’en mêlent pas), et les garanties sur prêts ne sont pas illusoires.

![]() Hors ligne

Hors ligne

#72 19/02/2015 16h03

- gilgamesh

- Membre (2011)

- Réputation : 85

thomz a écrit :

Faut-il s’en inquiéter? Si vous êtes actionnaire ou créancier des dits établissements, assurément.

Merci pour ces informations.

Pour être tout à fait transparent, je ne suis pas actionnaire de banques françaises et n’ai pas de dettes de ces établissements.

Par contre, comme beaucoup de français, j’ai de l’argent qui transite par des banques françaises, plus de 100ke.

Hors l’argent déposé dans les banques est considéré comme une créance d’un point de vue juridique.

Par exemple les liquidités de mon compte titre et compte PEA chez bourse direct sont hébérgées par la banque CIB du Crédit Agricole.

En cas de faillite bancaire il y a un ordre de priorité par rang de créance :

1- Créances sécurisées (covered bonds)

2- Créances dépôts < plafonds

3- Créances dépôts > plafonds - Créances seniors (interbancaire, obligataire…)

* Traitement préférentiel des dépôts > plafonds détenus par les personnes physiques et les petites et moyennes entreprises.

4- Créances juniors (super-subordonnées, subordonnées…)

5- Créances hybrides (conververtible, contingent…)

6- Capital (actions ordinaires, CCI, CCA, parts sociales…)

C’est pour cette raison que je m’intéresse au risque bancaire (la garantie de 100k euros étant de toute façon assez théorique en cas de crise réelle d’une banque systémique).

Merci Gbl.Je partage aussi votre avis sur le ton, parfois presque arrogant de JP Chevallier, il est regretable qu’il refuse de développer son argumentation face à des éléments contradictoires (surtout qu’il a tort sur certains points) sur un sujet aussi complexe et cela nuit à son propos.

Par ailleurs Moneta Asset Management que j’estime pour son sérieux possède des actions Société Générale dans son fonds Moneta Multi Cap.Bien sûr ça ne prouve rien, il y avait sans doute des fonds sérieux qui possédaient des actions Lehman avant sa faillite.Cependant aujourd’hui tout le monde sait que ce type de risque existe et normalement les gérants sérieux ont étudié rigoureusement ces dossiers ce qui tend à me rassurer.

Dernière modification par gilgamesh (19/02/2015 16h33)

![]() Hors ligne

Hors ligne

#73 20/02/2015 02h12

- xazh

- Membre (2013)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 423

GBL

la Suisse a permis (et permet encore) à certains contribuables de pays voisins de saffranchir de certaines de leurs obligations (notamment fiscales) vis à vis de ces pays, retirant de la valeur des ces pays voisins, tout en créant de la valeur en Suisse. Ceci concerne notamment (pour les plus connus) les conséquences du secret bancaire, du forfait fiscal, des ports francs, ou de certains aspect de la législation des sociétés.

Ca ressemble à une attaque en règle, là …

Le forfait fiscal … concerne des résidents suisses, et uniquement des résidents suisses. Ceux ci, du fait de leur résidence en Suisse, ne sont de toute facon pas résident au sens de l’article 4 du CGI. Et ce forfait n’est accessible que pour un contribuable qui n’a pas de revenus en Suisse … Reste alors aux pays d’origine des revenus de légiférer pour que ces revenus soient taxés localement.

Sur l’argent "planqué" en Suisse, si le secret bancaire suisse le rend plus simple que dans d’autres pays, mais moins que dans d’autres, il faut revenir à la réalité : ce n’est pas le fait que l’argent soit placé en Suisse qui est illégal, mais le fait que le contribuable "oublie" de le déclarer. Cet argent serait en Allemagne, en Grande Bretagne, à Singapour, dans le Delaware, "l’oubli" serait tout aussi fautif.

L’argument ressemble furieusement à "s’il y a des excès de vitesse, c’est la faute du constructeur".

Et surtout, c’est considérer que la Suisse vit de la banque et uniquement de la banque, et oublier qu’il existe quelques petites entreprises suisses qui ne sont pas des banques (Nestlé, Novartis, Roche, Holcim, ABB, Logitech, Liebherr, Schindler, Ciba, Swatch, Hilti, Sika, Serono, Givaudan, Rolex, Firmenich, etc …), et le poids du secteur industriel dans les échanges économiques qu’entretient la Suisse avec ses voisins.

en France il y a aussi les "Prélèvements sociaux", qui nouvrent droit à aucune prestations, et peuvent sassimiler à un impôt en forme de flat taxe de 15.5% sur tous les types de revenus )

Au contraire, la comparaison est pertinente puisque lorsqu’il faut additionner IR + IS + ISF + CSG en France pour arriver au niveau de prélèvement, en proportion, des 3 impots directs suisses (14% du PIB environ, et plus du tiers des ressources publiques, pour l’IR + IS + IF).

Et la CSG n’est pas tout à fait sans retour, puisqu’elle participe du financement du système de santé, système financé en partie par l’impot direct en suisse (le reste l’étant via la tarification des actes).

![]() Hors ligne

Hors ligne

#74 20/02/2015 14h03

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2807

Dans la liste des entreprises, il manque celles qui ont surtout leur siège social en Suisse, à Zoug par exemple (cf ceci). Je suis bien d’accord que la Suisse n’est pas la seule dans ce cas (est-ce légitime pour autant ?)…

Largument ne ressemble pas à "sil y a des excès de vitesse, cest la faute du constructeur", mais plus à celui du receleur qui "ne savait pas que cet objet n’était pas déclaré/était volé" (sachant que, bien souvent, il le savait pertinemment). Je suis bien d’accord que la Suisse n’est pas la seule dans ce cas (est-ce légitime pour autant ?)…

Je suis aussi bien d’accord que la Suisse ne vit pas de la banque, que l’immense majorité des Suisses n’est pas directement en contact avec ces "montages" (qui doivent néanmoins ajouter qqs % au PIB de la Suisse…), et que les trous dans les législations des pays d’origine est aussi une des causes. Mais ça ne fait pas disparaitre certaines réalités.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#75 20/02/2015 14h39

- Wawawoum

- Membre (2013)

- Réputation : 211

GBL, les trous dans les législations seront toujours là, on ne peut pas tout légiférer. Tout ceci n’est pas nouveau, les petits pays en Europe vivent et ont toujours vécu sur le dos de leurs voisins plus imposants. C’est toujours bizarre d’essayer d’expliquer à un étranger qu’est-ce que la principauté de Monaco vient faire ici… Ce sont des pays qui ont su tirer leur épingle du jeu en jouant sur les dissenssions entre leurs grands voisins qui ne peuvent pas se voir en peinture. Rien de nouveau, cela continue depuis des centaines d’années.

Si l’Europe était unie et tapait du poing sur la table, on pourrait peut-être arriver à quelque-chose, mais elle n’existe pas, l’Europe. Vous êtes-vous déjà demandé ce que vous payez pour la Creuse ? Non, alors pourquoi nous demandons-nous ce que nous payons pour la Grèce ? Dans ces conditions, comment voulez-vous que nous soyons uni contre le dumping fiscal ou social ? Il faudrait mettre la pression aux Suisses, maintenant, c’est un pays démocratique également…

Dernière modification par Wawawoum (20/02/2015 14h40)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “banques et création monétaire : comment fonctionne une banque ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 252 | 68 896 | 29/03/2024 11h34 par InvestisseurHeureux | |

| 77 | 24 601 | 01/10/2014 20h26 par parisien | |

| 124 | 38 555 | 15/03/2023 19h47 par Oblible | |

| 13 | 4 202 | 15/06/2012 02h09 par GoodbyLenine | |

| 5 | 6 105 | 27/11/2011 09h02 par paco78 | |

| 128 | 38 172 | 14/05/2022 12h13 par misteronline | |

| 24 | 5 838 | 24/01/2015 17h46 par espenlind13 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil