Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#1 09/04/2014 09h31

- Stibbons

- Membre (2014)

- Réputation : 59

Bonjour,

Je pars de l’hypothèse que defiscaliser est un moyen et non un but en soit, ie, parvenir à mobiliser une partie de l’impot pour se constituer un capital ou une rente.

Pour l’instant, je suis parti sur un abondement au maximum d’un PERP article 83 ouvert par mon employeur (rappel du principe de l’article 83: l’employeur abonde une somme tous les trimestres, l’employé peut mettre des versements volontaires en plus de sa poche. Le capital est bloqué jusqu’à la retraite et ne sortira qu’en rente viagère sauf conditions très particulières. On peut arbitrer comme un AV sur différents profile). Le A83 est ouvert chez AG2R la mondiale. Le maximum de versements volontaires, pour moi, c’est 1800 par an, déduit intégralement des impots de l’année suivante. Vu autrement, je mets de coté dans un PERP (avec cet effet "tunnel") ce que j’économise des impots. Inconvénient: je ne sais pas ce que j’aurais vraiment à l’arrivée, et aussi, double effort la première année. Avantage: l’impots peut être considéré comme ayant un ROI de 0%, au moins ce placement retraite sera > 0 %…

Qu’en pensez vous? Fausse bonne idée? Connaissez vous d’autres placements de ce genre (car aujourd’hui je suis limiter à ces 1800 et je suis à plus du double en impots)? Je suppose que l’on ne peut cummuler deux PERP (ou un PERP et un PERCO) et bénéficier de deux fois la réduction d’impots.

Merci.

Dernière modification par Stibbons (09/04/2014 10h18)

Mots-clés : a83, article 83, defiscalisation, impots, perco, perp

![]() Hors ligne

Hors ligne

#2 09/04/2014 09h46

- Fructif

- Membre (2011)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 20 Banque/Fiscalité

- Réputation : 651

Bonjour,

A titre personnel, j’aime bien le PERCO, car je n’ai finalement besoin de cet argent avant la retraite sauf achat de résidence principale (ce qui est un cas de déblocage. Je regrette que ce ne soit pas utilisable lorsque l’on monte une société)

D’ailleurs, mon PERCO ne semble pas être article 83, ce qui est dommage

Dernière modification par Fructif (09/04/2014 10h00)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#3 09/04/2014 10h07

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 20 Immobilier locatif

- Réputation : 3871

“INTJ”

L’énorme avantage du PERCO est d’en pouvoir disposer pour l’achat de sa RP.

Sinon, il faut "croire" au dispositif d’épargne bloquée jusqu’à la retraite.

En ce qui me concerne, sauf si vous avez 55 ans, je n’y crois pas.

![]() Hors ligne

Hors ligne

#4 09/04/2014 10h10

- Stibbons

- Membre (2014)

- Réputation : 59

J’ai oublié de rajouté en inconvéniant de l’article 83: l’acquisition de la résidence principale ne rentre pas dans les clause de débloquage du capitale (seul le décès ou invalidité l’est). C’est pour cela que je vise uniquement à remplacer une partie de l’impot sur IR par cette capitalisation pour la retraite. Je ne peux compter dessus pour l’acquisition d’une RP.

J’ai la réponse à ma question: on ne peut pas cumuler les avantages de plusieurs PERP ou PERCO ou A83 (http://www.cercledesepargnants.fr/IMG/p … e-PERP.pdf). L’enveloppe fiscale prend en compte tous ces versements et doit être limité à 10% des revenus.

Dernière modification par Stibbons (09/04/2014 10h13)

![]() Hors ligne

Hors ligne

#5 09/04/2014 10h20

- Stibbons

- Membre (2014)

- Réputation : 59

Apparament l’article 83 est un type particulier de PERP (defisc de 10% des versements et sortie en rente viagère uniquement) et pas un PERCO (sortie en capitale mais pas de défisc à l’entrée).

![]() Hors ligne

Hors ligne

#6 09/04/2014 10h27

Le PERCO et l’Article 83 sont deux dispositifs bien différents. Voici une petite synthèse :

- Pour le PERCO : cotisation faculatative, possibilité d’un abondement de l’employeur, sortie en capital ou en rente à la retraite, possibilité de sortie anticipée dans 5 cas dont acquisition de la résidence principale. L’interêt fiscal réside surtout dans la possibilité d’y placer interessement et participation (qui sont alors exonérés, comme pour un PEE) + le fait que l’abondement éventuel est exonérée de l’IRPP.

- Pour l’Article 83 : cotisations définies à l’origine et obligatoires (% du salaire), pas de versement à la carte. Sortie en rente obligatoire. Seulement 3 sorties anticipées (invalidité, décès et chômeur en fin de droit). Interêt fiscal : effectivement les cotisations sont exonérées de l’IRPP.

À la bourse tu as deux choix: t'enrichir lentement ou t'appauvrir rapidement. Benjamin Graham

![]() Hors ligne

Hors ligne

#7 09/04/2014 10h43

- carpediem

- Membre (2012)

Top 20 Vivre rentier

Top 10 Invest. Exotiques

Top 20 SCPI/OPCI - Réputation : 279

L’un des avantages du PERP classique est le déblocage possible lors de l’extinction de ses indemnités chômage. Pour ceux qui envisagent un arrêt du travail salarié par rupture conventionnelle cela devient un magnifique produit de défiscalisation pré rentier.

Carpediem

«Voir cest savoir, vouloir cest pouvoir, oser cest avoir. »Alfred De MUSSET

![]() Hors ligne

Hors ligne

#8 09/04/2014 11h16

- bet

- Membre (2012)

- Réputation : 73

Autre avantage: ces produits sont en dehors de l’assiette de l’ISF.

![]() Hors ligne

Hors ligne

#9 09/04/2014 11h27

- Medium

- Membre (2013)

- Réputation : 3

carpediem a écrit :

L’un des avantages du PERP classique est le déblocage possible lors de l’extinction de ses indemnités chômage. Pour ceux qui envisagent un arrêt du travail salarié par rupture conventionnelle cela devient un magnifique produit de défiscalisation pré rentier.

Carpediem

J’y ai pensé, et c’est une très bonne idée, mais je n’ai aucune certitude que ma société accepte cette rupture conventionnelle, malheureusement. De plus si je commence à épargner dans un PERP maintenant, cela n’a de sens que si je deviens rentier dans 5 ans au moins, à mon avis, et aucune certitude sur la société qui m’emploiera dans 5 ans. Si seulement on avait droit au chomage après démission!

Dernière modification par Medium (09/04/2014 11h32)

![]() Hors ligne

Hors ligne

#10 09/04/2014 11h28

- Stibbons

- Membre (2014)

- Réputation : 59

Dans l article 83 oui il y a des versements volontaires deduits de l IR.

![]() Hors ligne

Hors ligne

#11 09/04/2014 14h38

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Stibbons a écrit :

Pour l’instant, je suis parti sur un abondement au maximum d’un PERP article 83 ouvert par mon employeur (rappel du principe de l’article 83: l’employeur abonde une somme tous les trimestres, l’employé peut mettre des versements volontaires en plus de sa poche. Le capital est bloqué jusqu’à la retraite et ne sortira qu’en rente viagère sauf conditions très particulières. On peut arbitrer comme un AV sur différents profile). Le A83 est ouvert chez AG2R la mondiale. Le maximum de versements volontaires, pour moi, c’est 1800 par an, déduit intégralement des impots de l’année suivante. Vu autrement, je mets de coté dans un PERP (avec cet effet "tunnel") ce que j’économise des impots. Inconvénient: je ne sais pas ce que j’aurais vraiment à l’arrivée, et aussi, double effort la première année. Avantage: l’impots peut être considéré comme ayant un ROI de 0%, au moins ce placement retraite sera > 0 %…

Qu’en pensez vous? Fausse bonne idée? Connaissez vous d’autres placements de ce genre (car aujourd’hui je suis limiter à ces 1800 et je suis à plus du double en impots)? Je suppose que l’on ne peut cummuler deux PERP (ou un PERP et un PERCO) et bénéficier de deux fois la réduction d’impots.

J’ai l’impression que vous faites des confusions : un PERCO, ce n’est pas la même chose qu’une produit retraite Article 83, et c’est encore différent d’un PERP, et d’un produit retraite Article 39.

Lisez par exemple PERCO, Article 83? : la retraite dans le cadre de l’entreprise | La retraite en clair et L’Épargne retraite

Il y a divers cumuls possibles, entre ces différents dispositifs (qui complètent les autres régimes de retraite). Certains permettent de bénéficier d’abondements de l’employeur, d’autres de différer le paiement de l’impôt (seulement de le différer, car l’exonération à l’IR des sommes placées au départ est compensée par le fait que toutes les sommes perçues à la sortie seront imposables !). Certains incluent des possibilités de sortie anticipées, avant la retraite. Ce sont des paris à long terme, sauf à être à quelques années de la retraite.

N’étant pas personnellement concerné, je n’ai jamais tenté d’en élaborer une synthèse.

Medium a écrit :

Si seulement on avait droit au chomage après démission!

Une assurance, comme l’assurance chômage, ça a pour principe de garantir contre un événement imprévu qu’on subit, pas un événement qu’on provoque volontairement ![]() . Sinon : imaginez le coût des primes d’assurance.

. Sinon : imaginez le coût des primes d’assurance.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#12 09/04/2014 14h59

- Stibbons

- Membre (2014)

- Réputation : 59

Au niveau fiscal, je viens de vérifier, l’article 83 est assimilé à un PERP. Mes versements volontaires sur mon Article 83 en 2013 sont nommés "Montant des cotisations PERP et assimilés" dans le papier reçu par l’organisme et à reporter sur mon imposition.

L’article 83 est donc un PERP (donc la meme fiscalité à l’entrée) mis en place unilatéralement par l’employeur avec les mêmes retrictions de sortie du PERCO.

![]() Hors ligne

Hors ligne

#13 09/04/2014 15h50

- Stibbons

- Membre (2014)

- Réputation : 59

Autre point. Je ne suis pas d’accord avec le qualificatif "déferer l’imposition".

Hypothèse: je reste sous la barre de l’exonération d’import (45K brut = 4500 max d’exoneration, l’employeur abonde par exemple 2500 le A83, il reste une marge de 2000 que l’employé peut abonder).

J’abonde 2000 dans le perp. C’est mon salaire donc les charges patronales + sociales ont déjà été payées. Je déduit l’IR l’année N+1 de 2000. Sans ce perp, ces 2000 auraient été "perdu" en impots.

Dans 40 ans, je pars en retraite et décide de récupéré ma rente viagère. Disons qu’on se fait un peu avoir et que je n’en récupère au final que 1000 (attention pour le reste du raisonnement je parle en capital mais on ne peut sortir qu’en viager). Donc je suis imposé (il y a de grande chance de mon TMI ait baissé, et si ce n’est pas le cas, alors ce A83 sera alors le cadet de mes soucis). Imaginons que je sois toujours à 30%. + N% de prélèvements sociaux il me reste toujours plus de 500.

D’un coté 0, de l’autre une valeur non nulle. C’est mieux que rien, non? Ou mon raisonnement est complètement faussé?

![]() Hors ligne

Hors ligne

#14 09/04/2014 17h06

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Vous me semblez faire quelques erreurs de raisonnement :

- sur le mode de fonctionnement d’un PERP ("Les versements effectués sur un PERP sont déductibles des revenus dans la limite de 10 % du revenu professionnel (ou de 10% du Plafond Annuel de Sécurité Sociale ou PASS en cas de faible revenu ou d’absence de revenu) de l’année précédente. Le revenu professionnel étant lui-même limité à 8 fois le PASS. Le PERP permet également de reporter sur trois ans la part de déduction fiscale non utilisée." cf PERP d’après cbanque, ou si vous préférez les textes officilels : BOI sur PERP & IR et BOI sur PERP & ISF).

- sur la relation enter PERP et Article 83 : en lisant le texte de référence (Article 83 du CGI) vous verrez que le PERP est juste un des nombreux dispositifs concerné par cet Article 83 (et non l’inverse). Ainsi l’enveloppe fiscale annuelle du PERP (mentionnée plus haut) est-elle réduite des versements réalisés dans d’autres produits dépargne retraite (pour un salarié, ce sont essentiellement les cotisations employé et employeur article 83*, l’abondement versé sur le PERCO par lentreprise, les droits affectés sur un CET, les sommes transférées par le salarié sur un PERCO lors de la monétisation des jours de congés non pris).

- sur les impacts fiscaux : Si vous abondez 2000 dans un PERP, vous diminuer votre revenu imposable de 2000, mais vous ne diminuez pas le montant de vos impôts de 2000. Ainsi, si vous avez un TMI IR de 30%, vous économisez 600 seulement (2000 * 30%) d’IR. Et lorsque (dans 30 ans par exemple) vous prendrez votre retraite, les montants de la rente viagère perçue grâce au PERP seront imposés à l’IR (avec votre TMI d’alors) et aux prélèvements sociaux (à un taux assez peu prévisible). A noter qu’en cas de déblocage anticipé d’un PERP, il faudra aussi payer les prélèvements sociaux, et en cas de déblocage pour acquisition de la RP il faudra même payer l’IR ! A noter qu’en cas de décès, ce qu’il adviendra de votre PERP dépend des détails du contrat.

- le PERP n’est définitivement pas un PERCO (doit-on changer le titre de cette discussion ?)

Quelques autres références sur le PERP : PERP d’après actuassurance ou PERP d’après Patrimea.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#15 09/04/2014 17h30

- Stibbons

- Membre (2014)

- Réputation : 59

Aie, merci pour l’explication. Effectivement, c’est tout de suite moins intéressant. Ca devient même moins intéressant si les prélèvement sociaux augmentent dans l’avenir (si je reste au meme TMI à la retraite), ce qui risquerait de gommer tout ou parti du gain qui aurait pu être capitalisé sur ce plan.

![]() Hors ligne

Hors ligne

#16 09/04/2014 19h41

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Notez qu’actuellement, le taux des prélèvements sociaux sur un salaire est (bcp) plus élevé que le taux de prélèvements sur une pension de retraite. La différence risque de diminuer, mais je doute que le rapport s’inverse.

Un PERP (et tous les autres mécanismes similaires) est surtout intéressant si l’entreprise abonde beaucoup, ou/et si vous avez un fort TMI IR et en anticipez un bcp plus faible à la retraite), et si vous considérez que l’argent placé sera correctement rémunéré (parce que s’il est mal rémunéré, sur 30 ans, c’est catastrophique).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#17 02/06/2016 06h22

- parentier

- Membre (2013)

- Réputation : 107

Déterrage de fil, car j’ai fait une rapide étude de cas pour trois différents supports disponibles sur mon PERCO (obligations et actions).

Chaque fond a des frais d’environ 1% annuel. Pour investir 100% des fonds dans un fonds maître de la même firme, cest un peu élevé vous ne trouvez pas ?

Bien, le fonds maître a lui aussi ~1% de frais de gestion, et oh surprise, 12% « maximum » de frais dentrée. Aucune idée si ceux-ci sont réellement appliqués, car en général je ne constate pas de telle diminution de la valeur de mon PERCO après y avoir mis de largent. Donc, admettons que ça ne sapplique pas.

Ça ne arrête pas là, car le fonds maître nest bien évidemment pas investi directement en obligations, mais

dans dautres OPCVM et ETFs obligataires. Qui ont eux-mêmes des frais, bien sûr. Où sarrête la chaine, aucune idée, je ne suis pas spéléologue. Toujours est-il que lon a un fond, qui investit dans un fond, qui investit dans des ETFs, pour la version la plus simple que je puisse imaginer.

Bien, donc, en ayant tout cela en tête, je me suis mis dans lidée de calculer si cétait bien rentable pour linvestisseur, tout ça. Cest-à-dire comparer dun côté un ETF investi directement dans un panier dobligations et complètement imposable, et de lautre le PERCO avec abondement de lentreprise et exonération dIR sur la plus-value. Ce nest pas très compliqué, le deuxième étant investi dans le premier mais avec grosso modo 2% de frais annuels en plus

La question est donc : au bout de combien de temps ces frais supplémentaires auront-ils complètement bouffé le double avantage de labondement et de lexonération dIR (hypothèse: exonération sur la moitié des sommes investies, puis sur la plus-value lors du retrait) ?

Avec 20% dabondement, taux dimposition de 20% aussi (arbitraire), ce temps est de minimum 30 ans sur les trois supports testés. Et noublions pas que le PERCO na que deux cas de déblocage : retraite ou achat de RP. Donc pas beaucoup de flexibilité.

Après, il peut y avoir des cas particuliers, comme en cas d’expatriation où le PERCO devient peut-être imposable. Mais même dans le pire des cas pour le PERCO (hypothèse complètement imposable à la sortie), le "temps de retour" est d’environ 20 ans avec ces hypothèses.

A mon grand dam

![]() Hors ligne

Hors ligne

#18 02/06/2016 09h43

- Faith

- Membre (2014)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie - Réputation : 654

Vous prenez en compte l’abondement de l’entreprise pour votre calcul, mais cet abondement est-il réservé au Perco ou partagé par les autres mécanisme d’épargne salariale (PEE par ex) ?

Chez nous, c’est le même. Donc l’abondement n’est pas un avantage direct du PERCO.

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

#19 02/06/2016 10h50

- parentier

- Membre (2013)

- Réputation : 107

Je ne faisais en aucun cas une généralité. Le but de mon message est justement de montrer qu’il peut être utile de s’intéresser aux détails plutôt que de se contenter de dire le PERCO c’est bien ou pas bien d’une manière générale.

Chez nous, le PEE est investi uniquement en actions de l’entreprise, donc ça ne sert à rien de comparer avec le PERCO qui est lui diversifié. Et l’abondement est différent, en plus. Donc il faut regarder au cas par cas.

Cela dit je ne comprends pas bien votre conclusion. Je comparais le PERCO avec un investissement hors enveloppe particulière. Ou alors, voulez-vous dire que votre abondement sur PEE est illimité?

A mon grand dam

![]() Hors ligne

Hors ligne

#20 02/06/2016 11h13

- Faith

- Membre (2014)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie - Réputation : 654

parentier a écrit :

Ou alors, voulez-vous dire que votre abondement sur PEE est illimité?

Non, mais c’est la même enveloppe d’abondement pour le PEE et le PERCO.

Donc l’abondement peut être bloqué 5 ans ou jusqu’à la retraite en fonction du plan choisi, avec les même supports disponibles (donc les même frais).

Du coup ça complexifie un peu le calcul et la comparaison:

- placement de 5K sur trackers (votre premier calcul)

- placement de 5K+1K abondement sur PERCO (fond X)

- placement de 5K+1K abondement sur PEE (fond X) pendant 5 ans puis déplacement sur tracker.

Je ne faisais en aucun cas une généralité. Le but de mon message est justement de montrer quil peut être utile de sintéresser aux détails plutôt que de se contenter de dire le PERCO cest bien ou pas bien dune manière générale.

Oui, du coup il faut vraiment faire du cas par cas (sans compter que tous les PERCO ne permettent pas forcément une sortie en capital, il me semble)

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

#21 02/06/2016 17h10

parentier a écrit :

Je ne faisais en aucun cas une généralité. Le but de mon message est justement de montrer qu’il peut être utile de s’intéresser aux détails plutôt que de se contenter de dire le PERCO c’est bien ou pas bien d’une manière générale.

Chez nous, le PEE est investi uniquement en actions de l’entreprise, donc ça ne sert à rien de comparer avec le PERCO qui est lui diversifié. Et l’abondement est différent, en plus. Donc il faut regarder au cas par cas.

Cela dit je ne comprends pas bien votre conclusion. Je comparais le PERCO avec un investissement hors enveloppe particulière. Ou alors, voulez-vous dire que votre abondement sur PEE est illimité?

Qu’en est-il des frais de gestion ?

A priori, pour le PEE investi uniquement en actions de l’entreprise, ils devraient être bien plus faibles puisqu’il n’y a rien à gérer ; il s’agit simplement de stocker les actions de l’employeur détenues par les salariés.

Les frais de gestion annuels que vous citez (1% l’an) sont exorbitants et éclairent hélas ce que peut être "l’effet de coin" : l’employeur et le gestionnaire de fonds s’accordent sur un produit lourdement chargé en frais sachant que le salarié futur retraité n’aura de toute façon pas le choix s’il veut effectivement souscrire un PERCO. 1% de frais de gestion annuel, c’est dire qu’il ne restera pas grand-chose pour le souscripteur sur un fond obligataire de bonnes signatures. Evidemment, ce sera différent si le fond contient des obligations des "petroleos de Venezuela", mais je ne suis pas sur que ce soit là le support le plus pertinent pour de l’épargne retraite.

Sachant que le PERCO est un produit de long terme, ce sont ainsi 30% de l’épargne du souscripteur qui seront confisqués pour un salarié souscrivant à 35 ans et partant en retraite à 65 ans comme nous le promettent Juppé et ses amis. Ce montant est simplement énorme ; le terme de "parasite" semble ici plus approprié que celui de "gestionnaire".

Je n’ai pas les chiffres en tête mais je ne pense pas que la CNAV ou les régimes de retraite complémentaires prélèvent une dime aussi confiscatoire pour reverser aux retraités les cotisations des actifs.

Cela a déjà été répété, mais le PERCO n’est intéressant que pour un salarié relativement proche de la retraite et à peu près certain que son taux marginal d’imposition baissera fortement une fois qu’il aura cessé ses activités.

![]() Hors ligne

Hors ligne

#22 02/06/2016 21h21

- Nek

- Membre (2014)

Top 20 Entreprendre - Réputation : 98

stokes a écrit :

Je n’ai pas les chiffres en tête mais je ne pense pas que la CNAV ou les régimes de retraite complémentaires prélèvent une dime aussi confiscatoire pour reverser aux retraités les cotisations des actifs.

Ce ne sont pas les chiffres les plus récent, et depuis c’est sensé être aller dans le bon sens mais

on peut constater qu’au final, en capitalisant soit même sur certains produits on y laisse autant

que par le régime général et complémentaire.

![]() Hors ligne

Hors ligne

[+1] #23 03/06/2016 02h26

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

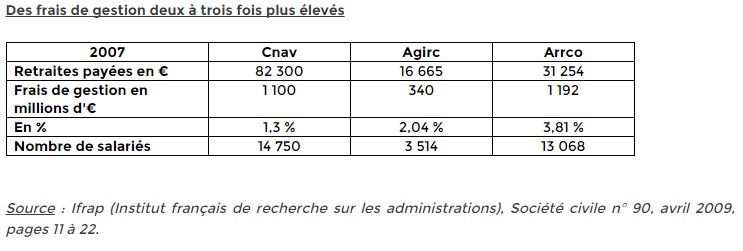

Les comptes 2014 de l’assurance retraite (CNAV) en France sont ici.

On y trouve (p93-94) des charges de personnel de 720 M (487 M de rémunération brute, 232 M de charges sociales) pour 13 134 personnes (37k/an de rémunération brute moyenne), et 286 M d’autres charges, soit 1006 M en tout. Le total des retraites payées (p68) est de 110 Mds.

Le ratio frais/retraites payées est de 0.9%.

A noter qu’il ne faut pas le comparer avec le ratio "frais de gestion / montant gèrés" des fonds de pension (source ici), ou le % annuel des frais (sur l’encours) dun PERCO ou d’un contrat d’assurance vie, qui mesure tout autre chose (avec un dénominateur bien plus élevé, à montant des pensions équivalent).

En ce qui concerne ARRCO, pour 2014, le rapport de gestion est ici. Les retraites versées (p4 ou p13) sont de 42 Mds. La gestion administrative (p23) à couté 1.45 Md. Le ratio est de 3.4%.

En ce qui concerne AGIRC, pour 2014, le rapport de gestion est ici. Les retraites versées (p4) sont de 18 Mds. La gestion administrative (p23) à couté 0.38 Md. Le ratio est de 2.1%.

Le coût de la gestion de ces 2 régimes apparaît trop élevé (sans doute le résultat de toutes les fusions des multiples régimes du passé, qui n’ont pas été suivis de toutes les rationalisations possibles

). Une fusion AGIRC/ARRCO est prévue. J’espère qu’elle s’accompagnera d’une sérieuse rationalisation des couts internes.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#24 03/06/2016 09h50

Le dénominateur n’est en effet pas le même : du côté des régimes par répartition, le montant des pensions versées ; du côté de la capitalisation, le montant des en-cours.

S’agissant du PERCO en particulier, un collègue pourrait-il fournir un éclairage quant à l’existence d’un éventuel "effet de coin" ? Je m’explique : est-il avéré que les frais de gestion sont plus élevés dans le cadre d’un PERCO imposé par l’employeur que dans le cadre d’un fonds de pension choisi librement par le souscripteur ?

![]() Hors ligne

Hors ligne

#25 07/12/2018 10h46

- BenBBB

- Membre (2018)

- Réputation : 16

On me propose un plan épargne retraite (pas PERCO car pas en France mais similaire), avec versement du brut (imposition à 42%) rémunéré à 5,4% par an. La somme est garantie mais elle est bloquée jusqu`à atteindre 62ans

c’est-à-dire un long tunnel pour moi. Possibilité de sortie en capital ou en rente à partir de 62 ans.

Je pense y verser une prime, étant donné que pour l’instant je n’ai pas vraiment besoin de cet argent. La rémunération à 5,4% par rapport à mon age correspond à une multiplication du brut versé par 4,4.

J’y vois des avantages: la rémunération garantie pendant toutes ces années. Serais-je capable de faire fructifier cette somme à 5,4% par an, tous les ans, si je ne la place pas dans ce plan? De plus il s’agit d’une diversification des risques si j’investis dans d’autres supports par ailleurs.

Et un inconvénient: en cas de réduction de temps de travail/mode rentier: je ne peux pas prélever les intérêts de cet somme comme rémunération avant 62 ans. Que je travaille jusqu’à 62 ans ou non: aurais-je besoin de cet extra à cet age ?

Qu’en pensez-vous ?

Dernière modification par BenBBB (07/12/2018 10h47)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “perco : un perco est-il intéressant pour épargner ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 15 | 25 053 | 03/12/2019 13h15 par Amaranth | |

| 13 | 4 649 | 05/12/2022 15h48 par Sahku98 | |

| 13 | 2 928 | 19/12/2019 21h54 par InvestisseurHeureux | |

| 14 | 5 593 | 16/12/2019 10h24 par johntur | |

| 4 | 2 841 | 10/08/2018 10h20 par hellopatrimoine | |

| 15 | 6 234 | 09/04/2017 12h45 par Flavius | |

| 5 | 2 761 | 17/01/2015 15h45 par ojal |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil