Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

[+7] #1 02/07/2016 10h41

- Magnetov

- Membre (2016)

- Réputation : 43

Bonjour,

Je vais aujourd’hui apporter une contribution au forum et vous parler de mon travail.

Cela concerne les facteurs de risque. Ce sujet aurait pu être placé dans "actions" car je travail majoritairement sur le marché action et dans ce qui suit je ne parlerai que du marché action. Mais des récentes études tentent d’étendre ce sujet à d’autres classes d’actifs (oblig, commo, fx

)

Tout commence avec le modèle de pricing d’actifs de Sharpe et Linter (1964, 1965) appelé communément le CAPM (Capital Asset Pricing Model) qui permet de mesurer la rentabilité d’un actif risqué (action) dans notre cas à l’aide de son exposition au risque de marché:

R = Rf + B (Rm-Rf)

où R désigne l’espérance de rendement de votre action, Rf le taux sans risque (prenez Rf=0 de nos jours) , Rm correspond à l’espérance de rendement du portefeuille de marché (appelé prime de risque du marché) et B le degré d’exposition de votre action au marché.

Ce modèle a fait surface sur de nombreuses hypothèses que je passerai sous silence (pas de coût de transaction, équilibre des prix via l’offre et la demande, efficience et existence du portefeuille mean-variance

)

De manière synthétique, ce modèle permet d’expliquer le prix d’un actif par le coût du risque. L’action que vous détenez vous rapporte une rémunération car elle est exposé au marché (risque), et ce risque que vous supportez de porter vous rapporte une rémunération. C’est ce que l’on appelle la prime de risque de marché, elle correspond à la moyenne de long terme du rendement annualisé de marché. Typiquement pour mesurer celle ci sur le marché US, il vous suffit de prendre les rendement annualisés du S&P500/NYSE sur 10 ans / 15 ans (de manière glissante).

Il faut savoir que même si les marchés actions vous inspirent la crainte et la suspicion, ceux ci vous rapportent une prime de risque positive sur le long terme pour supporter le coût du risque (rémunération du risque)

Dans la pratique, ce modèle est reécrit:

R = a + Rf + B (Rm-Rf)

où a est le célèbre alpha que recherche tous les investisseurs (à tort, il a été prouvé en moyenne que le alpha est nul). L’alpha d’un titre où d’un portefeuille correspond au surplus (qui peut être négatif) de performance n’étant pas expliqué seulement par l’exposition au marché de votre action.

Quand vous payez des fees élevées pour que des gérants investissent pour vous sur les marchés financiers, en réalité vous n’attendez pas d’eux qu’ils "achètent seulement le marché" et vous sortent la même performance qu’un tracker, mais que ces derniers vous sortent une performance plus élevée, qu’ils créent de l’alpha. (en réalité il a été démontré que bon nombre de gérant n’arrivent pas à battre le marché et que leur alpha est nul).

Mais au delà de considérer cet alpha comme un phénomène mystérieux, un graal que tout le monde tente d’atteindre, de nombreux chercheurs ont commencé dès les années 70 à s’interroger sur les causes de la persistence de ces alphas pour certains actifs. Pourquoi certains actifs rapportent une rémunération plus élevé que leurs congénères ?

L’alpha à la base n’est pas inclus dans le modèle d’asset pricing et constitue ce que l’on appelle une anomalie de pricing. C’est le cas pour les titres "value", les titres bénéficiant de l’effet "size", pourquoi ces titres rapportent une rémunération plus intéressante que leurs congénères ?

Cela provient du fait que le modèle initial du CAPM avec un seul facteur de risque (le facteur de marché) est en réalité mal spécifié. Il manque des facteurs supplémentaires afin d’expliquer correctement la performance des titres autre que par un alpha plus élevé.. L’alpha est en réalité la boite noire fourre tout où l’on met la performance résiduelle que l’on a pas sut expliquer

Avec Roll 1976, Fama et French 1993, Carhart 1998 le modèle s’est transformé pour faire apparaitre d’autres facteurs et les facteurs de risques ont fait leur apparition..

[A SUIVRE]

Mots-clés : action, factor investing, smart beta

![]() Hors ligne

Hors ligne

#2 02/07/2016 15h06

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3875

Hall of Fame

Hall of Fame

“INTJ”

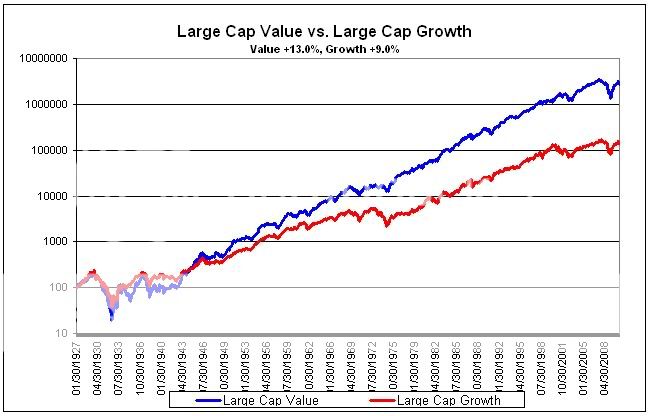

Pour compléter avec un graphique, voici l’anomalie du modèle CAPM mentionnée par Magnetov :

On peut trouver des graphiques sur des plus longues périodes sur Internet, mais l’idée est là : les actions à faible volatilité (faible beta) auraient du sous-performer d’après le modèle, alors qu’en réalité elles ont surperformé en bourse (et c’est encore plus vrai si on prend la période 2009-2016).

D’ailleurs, une étude universitaire de 2013 suggérait que la sur-performance de Berkshire Hathaway (l’entreprise de Warren Buffett) par son investissement dans des valeurs à faible beta avec un effet de levier (lié à l’activité d’assurance) : Buffetts Alpha

Berkshire Hathaway has realized a Sharpe ratio of 0.76, higher than any other stock or mutual fund with a history of more than 30 years, and Berkshire has a significant alpha to traditional risk factors. However, we find that the alpha becomes insignificant when controlling for exposures to Betting-Against-Beta and Quality-Minus-Junk factors. Further, we estimate that Buffetts leverage is about 1.6-to-1 on average. Buffetts returns appear to be neither luck nor magic, but, rather, reward for the use of leverage combined with a focus on cheap, safe, quality stocks. Decomposing Berkshires portfolio into ownership in publicly traded stocks versus wholly-owned private companies, we find that the former performs the best, suggesting that Buffetts returns are more due to stock selection than to his effect on management. These results have broad implications for market efficiency and the implementability of academic factors.

![]() Hors ligne

Hors ligne

#3 03/07/2016 12h15

- Magnetov

- Membre (2016)

- Réputation : 43

[SUITE]

Les modèles de pricing (évaluation) multi-factoriel suggèrent qu’ils existent d’autre facteurs de risque en complément au facteur de marché permettant d’expliquer la performance résiduelle, auparavant caché dans le "alpha".

Ces facteurs de risques possèdent un sens économique et une performance sur le long terme (prime de risque) persistante (différente de 0). Fama et French (1992) ont été das les premiers à construire un modèle multi-factoriel dans le but d’expliquer deux anomalies bien connues qui sont la sur-performance des entreprises avec un faible book-to-market ratio (effet value) et les entreprises avec une faible capitalisation (small cap : effet size).

En effet, des chercheurs ont exhibé l’effet size dans les années 70. Cet effet a été observé car le modèle du CAPM seul ne permettait pas d’expliquer la différence de rendements entre certaines actions, bien que celles ci possédaient la même exposition au marché. En effet, il a été prouvé que sur le long terme, les small cap procure une performance accrue:

Le facteur de risque size a été ainsi introduit. On parle de facteur de risque car les investisseurs en décidant d’acheter des small caps supportent un risque supplémentaire. En effet les smalls caps possèdent des couts de transactions plus élevées, une liquidité plus faible et sont plus risqué que des large caps (grandes firmes) en période stressée (de crise). Pour cette raison, l’investisseur détenant des actions small cap récupère une performance supérieure qui vient le rémunérer pour le risque qu’il prend à porter ces actions.

Une anomalie est apparu et a été incorporé dans le modèle de Fama et French 1992, c’est l’effet value. L’effet value correspond à la sur performance des entreprises avec un book to market ratio élevé (ratio valeur des actifs en book de l’entreprise sur valorisation de marché de l’entreprise).

Sur le long terme, les entreprises avec un book to market ratio élevé (value firm) génèrent une performance plus élevées que celles possédant un faible book to market ratio (growth firm).

Une des raisons pour laquelle les values stock affichent une performance accrue est que les investisseurs délaissent parfois ces actions au profit des growth stock. Les values stocks sont donc sous évaluées.

Le modèle de fama french explique donc le rendement d’un actif comme son exposition à des facteurs de risque où le facteur de marché n’est plus seul, les effet size et value ont été incorporé.

E[R] correspond à l’espérance de rendement de votre action.

Une action possédant une faible capitalisation (small cap) verra son exposition (si) au facteur de risque size (SMB) plus élevé. Une action possédant un book to market ratio élevé (value stock) verra son exposition (hi) au facteur de risque value (HML) plus élevé. Ces expositions à ces facteurs de risques engendrent une rémunération sur le long terme supérieure et donc un rendement de votre action plus élevé.

[a suivre : comment capturer ces primes de risques pour une performance accrue via l’allocation factorielle]

Dernière modification par Magnetov (03/07/2016 12h24)

![]() Hors ligne

Hors ligne

#4 03/07/2016 13h09

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 651

Bravo pour ces messages bien rédigés, c’est une introduction au Smart Beta intéressante.

Puisque vous êtes Quant, et je suppute là où vous travaillez ; j’ai quelques questions assez précises :

- Quelle est la bonne définition du risque ? Fama considère notamment que c’est le fait de faire mal au plus mauvais moment. Notamment, parce que que l’on a besoin d’argent à ce moment là et que l’on a besoin de liquidité. Pensez vous que ce soit la meilleure définition du risque pour un investisseur individuel ? Est-ce que cela fonctionne bien pour tous les facteurs de risque ?

- Corrolaire, est-ce que les correlations tendent vers 1 lors des crises ? Vous pensez probablement que non, car c’est justement l’intérêt de mixer les facteurs !

- Pourquoi est-ce que les ETF multifactoriels utilisent le value et non le small ou mid value alors que l’on sait que le Value Large Cap n’est pas très puissant ?

- Quels sont les arguments entre coller des facteurs à côtés des uns des autres plutôt qu’à l’intérieur des autres ? Probablement pour des raisons de diversification mais vous avez surement d’autres …

J’ai plein d’autres questions, car je m’intéresse beaucoup au sujet et je suis un fervent lecteur notamment de scientific beta …

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#5 03/07/2016 13h42

Dans l’attente de vous lire…

Pour faire du mono ou multifactor, on peut faire de l’ETF (cela commence), du screener (possible depuis un bout de temps) et il commence même à y avoir des fonds.

Par exemple le fonds EHP Select au Canada. Pour plus d’info google ou le bouquin "Market Masters" où un chapitre est consacré à la maison EHP.

![]() Hors ligne

Hors ligne

#6 03/07/2016 13h52

- Magnetov

- Membre (2016)

- Réputation : 43

Merci pour votre message. Effectivement scientific beta et Edhec Risk institute fournissent des papiers et ouvrages intéressant sur le sujet ;-)

J’essaye de vulgariser un peu, et je m’excuse par ailleurs pour l’emploi fréquent de mot anglais mais parfois il n’y a pas d’équivalent francais, et même pour vous, vous retrouvez ces mêmes termes (value, size) dans certains ETF.

Petite parenthèse sur la notion de risque qui est très intéressante:

Pour ma part, j’utilise une notion très mathématique du risque. (Je vous conseil les ouvrages de Roncali [Lyxor] qui est un pionnier de l’allocation du risque).

Le risque pour moi correspond à l’incertitude qui se traduit par une variation.

On parle d’écart type pour la volatilité comme étant la variation des rendements par rapport à un rendement moyen.

Il faut commencer par définir ce que l’on appelle une mesure de risque. La plus usuelle est la volatilité, c’est à dire l’écart-type du rendement d’une action (à une constante près).

Plus l’écart type est élevé, plus la distribution des rendements va être "étalé autour du rendement moyen" => plus vous avez de l’incertitude sur les rendements de votre action.

Une faible volatilité va correspondre à des rendements compris dans un intervalle plus réduit, donc moins d’incertitude.

L’exposition à des facteurs de risque tel que le facteur de marché, le facteur size , le facteur value engendre du risque, c’est à dire de la volatilité dans vos rendements. Mais il a été démontré que ce risque à long terme est rémunérateur.

Le but de s’exposer à des facteurs de risque (via les smart beta par exemple, j’y viendrai par la suite) consiste à s’exposer de manière intelligente à des risques dont l’on sait qu’il vont nous rapporter sur le long terme de la performance, une prime.

Ce risque engendré par les facteurs repose sur des fondamentaux économique est ce que l’on appelle "un bon risque" (car il est payé). A contrario au risque non rémunéré (variation des rendements sans prime à la clé) qu’il faut tenter de diminuer en allouant correctement son portefeuille.

Cette démarche devient très intéressante. Le majeur problème de la finance est que nous savons que l’allocation d’actifs optimale correspond à l’allocation moyenne-variance issue de la théorie moderne de Markowvitz mais nous n’avons pas accès aux input de cette optimisation. En effet la théorie de Markowvitz est bien connu et assez ancienne (1954): elle repose sur la maximisation de l’espérance de gain (espérance de rendement) sous contrainte de risque (volatilité). (ou alors dans une démarche similaire la minimisation du risque (de la volatilité) à espérance de rendement fixé.

Le problème est que ces 2 paramètres (espérance de gain et volatilité) ne sont pas observable dans la pratique. En effet nous utilisons des mesures ex post afin d’avoir une estimation de ces deux paramètres: grossomodo nous mesurons la volatilité et le rendement passé en espérant qu’ils vont rester constant dans le temps (surtout dans le futur).

(petite parenthèse pour les mathématiciens, l’espérance de rendement et la volatilité du rendement correspondent aux moments d’ordre 1 et 2 de la distribution des rendements et nous supposons à tort que cette distribution est stationnaire et donc que ces moment d’ordre seront à peu près constant dans le temps, or ce n’est pas le cas).

Ainsi nous rentrons des paramètres faux dans notre optimisation et ressortons une allocation d’actif qui n’a rien d’optimale car nous utilisons des mesures ex post pour calibrer nos paramètres.

Depuis la dernière crise a émergé la notion d’allocation/gestion/budget du risque. Nous savons que les facteurs de risques fournissent une performance sur le long terme. Pour vulgariser on peut voir en quelques sortes ces facteurs de risque comme une mesure ex ante de la performance future -> on s’expose à ces facteurs, on attend une performance future positive pour ce risque pris.

De cela a émergé une nouvelle thématique: l’allocation du risque. Le risque issus de facteur de risque ("bon risque") est une mesure ex ante de la performance à venir et l’allocation factorielle consiste à allouer du risque (s’exposer à des facteurs) dans l’attente de recevoir une prime dans le future (rendement de portefeuille plus élevé).

Plutôt que d’optimiser son portefeuille sur la performance passée!

@ Les corrélations entre actif et classe d’actif tendent vers 1 en période de crise effectivement.

@ sur les concepts factoriels que vous abordez, mes prochains messages tenteront de répondre à vos questions

Dernière modification par Magnetov (03/07/2016 13h54)

![]() Hors ligne

Hors ligne

[+4] #7 04/07/2016 17h25

- Magnetov

- Membre (2016)

- Réputation : 43

Maintenant que nous connaissons lexistence de prime de risques venant rémunérer notre exposition à des facteurs de risque. Nous allons étudier comment capturer efficacement cette prime de risque.

Tout dabord il faut savoir que la littérature recense des dizaines de potentiels facteurs. Mais nombreux sont corrélés et proviennent dune explication économique commune. De plus pour être appelé facteurs de risques, il est nécessaire que leur exposition génère sur le long terme une prime de risque persistante (non nulle).

Il faut faire attention à ce que lon appelle dans le jargon le « data mining » : cest-à-dire trouver lexistence dune prime de risque associée à un facteur sur une période donnée mais nétant pas présente sur dautre période (« out of sample ») .

Pour cela nous allons nous concentrer sur les primes de risques les plus connus et utilisées, scientific beta dans ses articles de recherche en fourni 6 qui sont les suivantes :

Source : scientific beta

Les entreprises avec une volatilité faible surperforment ceux avec une volatilité élevée => (volatility anomaly).

Les entreprises avec un book to market ratio élevé (value stocks) surperforment ceux avec un book to market ratio faible (growth stocks) => (value anomaly).

Les entreprises avec des rendements passés élevés (les stocks qui ont récemment performés) surperforment ceux avec des faibles rendements passés => (momentum anomaly).

Les entreprises avec une market-capitalization faible (small/mid cap stocks) surperforment ceux avec une market-capitalization élevée (large cap stocks) => (size anomaly).

Les entreprises avec une croissance de leurs actifs faible (low investment stocks) surperforment ceux avec une croissance de leurs actifs élevée (high investment stocks) => (investment anomaly).

Les entreprises avec une profitabilité élevée (high profitability stocks) surperforment ceux avec une profitabilité faible (low profitability stocks) => (investment anomaly).

* quand je parle dentreprises je fais ici rapport à leurs données financières (volatilité du rendement de laction, market-capitalisation ect

)

Le but est de se concentrer sur ces 6 facteurs et de trouver ou construire des véhicules dinvestissement pour chacun de ses facteurs permettant de récupérer la prime de risque qui leur est associé.

Et cest là que les indices smart betas vont faire leur apparition

(Je tiens à mentionner que j’utilise de l’information et des images recueuillies dans la recherche publiée par scientific beta (recherche publique) qui sont très pertinent sur le sujet mais que mes propos ne reflète pas forcément leurs vues et opinions sur cette thématique)

![]() Hors ligne

Hors ligne

#9 17/07/2016 19h59

- roro

- Membre (2011)

Top 20 Finance/Économie - Réputation : 91

Bonjour,

File de vulgarisation très intéressante.

Je me permettrais juste de préciser pour les lecteurs de cette file, puisqu’on parle de rigueur mathématique :-) :

Magnetov a écrit :

Le majeur problème de la finance est que nous savons que lallocation dactifs optimale correspond à lallocation moyenne-variance issue de la théorie moderne de Markowvitz

Sous hypothèse d’une distribution normale des rendements ou d’une fonction d’utilité quadratique…

D’autres méthodes d’optimisation moins "mainstream" sont également connues en finance (je ne parle pas des méthodes d’optimisation de type "risk budgeting" que vous mentionnez, ni d’extensions du modèle de Markowitz), utilisables sous d’autres hypothèses, parfois moins restrictives.

L’optimisation de portefeuille, un bien beau sujet :-) !

Amicalement,

R.

Développeur pour investisseurs : Web API d'optimisation de portefeuille - Surveillance d'articles de recherche

![]() Hors ligne

Hors ligne

#10 17/08/2016 14h47

- pamir

- Membre (2015)

- Réputation : 11

Cette approche d’investissement qui m’intéresse également.

Si je ne me trompe pas, c’est le modèle APT.

Parmi les facteurs cités il y en existe d’autres (macro, fondamentaux, techniques) et aucun modèle dérivé d’APT ni étude ne donnent une liste des facteurs stable.

Comme disait Fructif, il y a aussi des facteur de hedging contre un aléas quelconque et il y aussi des facteurs qui peuvent représenter un même premium/risque (i.e. P/B & Size)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “risk factors & factor investing : modèles multifactoriels et smart beta”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 15 | 4 133 | 12/07/2017 10h46 par jctrader | |

| 33 | 7 712 | 22/06/2022 18h38 par Gog | |

| 7 | 4 524 | 19/12/2020 17h11 par xoxo | |

| 0 | 1 226 | 04/11/2018 00h05 par Mewtow | |

| 5 | 2 546 | 15/04/2015 19h55 par roro | |

| 7 | 4 269 | 12/10/2022 20h37 par MrDividende | |

| 551 | 193 980 | 06/04/2021 08h54 par dangarcia |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil